СТРУКТУРА АДМИНИСТРАТИВНОГО ДЕЛЕНИЯ ТУРЦИИ

Административное деление Турция состоит из 81 области (İl) (ранее употреблялся термин Вилайет).

Каждый İL подразделяется на районы – İlçe (провинция), всего по состоянию на 2019 год насчитывается 922 района провинции. Административный центр районов расположен в его центральном географическом месторасположении. Многие районы, но не все, делятся на волости – Bucak. Неофициально, в статистических целях области сгруппированы в 7 регионов:

- Эгейский регион

- Черноморский регион

- Центральная Анатолия

- Восточная Анатолия

- Мармаровоморський регион

- Средиземноморский регион

- Юго-Восточная Анатолия

Управление области осуществляется губернатором – вали, которого назначает президент. Резиденция губернатора называется Вилайет (il), отсюда и происходило бывший термин, которым именовали провинцию. Муниципалитетами управляет председатель муниципалитета – избираемый всенародным голосованием. Провинции также образуют свои муниципалитеты (belediye) во главе с мэрами – Belediye Başkanı. Следовательно можно сказать что в государстве Турции существует два различных органа способные самостоятельно распоряжаться налогами, это государственная казна и казна муниципальных органов.

ИСТОРИЧЕСКОЕ РАЗВИТИЕ ФИНАНСОВОЙ ОРГАНИЗАЦИИ В ОСМАНСКОЙ ИМПЕРИИ

Финансовое ведомство Османской Империи и его документация (на примере анализа финансовых документов “себеб-и тахрир-и хюком”)

Документы финансового ведомства Османской империи — важнейшие источники для изучения социально-экономической истории страны. Они содержат конкретную и разностороннюю информацию, ценный материал для исследования организации ведомства, а также определяют его место в иерархической системе управления государством.

Финансовое ведомство имело три названия — баб-и дефтер, дефтердар капусу и дефтерхане, которые означали: палата деф-тердара или финансовая палата. Под этими названиями подразумевалось как само учреждение, так и здание, в котором оно помещалось. Финансовое ведомство представляло собой центр финансовой системы всей империи. Во главе его находился башдефтердар (главный казначей), являвшийся одновременно дефтердаром Румелии, или, как его еще называли, дефтердар-и шек-и еввел (первый казначей). С XVII в. дефтердары стали получать ранг везира. Кроме башдефтердара были еще должности — дефтердар Анатолии (дефтердар-и шек-и сани — второй казначей) и дефтердар прибрежных городов Анатолии и Румелии и Стамбула (дефтердар-и шек-и салис — третий казначей). В 1826 г. была введена новая должность — дефтердар-и шек-и раби (четвертый казначей), в обязанности которого входил надзор за казной вновь созданной регулярной армии.

Каждый дефтердар руководил одним из подразделений ведомства, а башдефтердар контролировал всех. Дефтердары разбирали всякие предложения, жалобы, подготавливали ферманы и бераты по финансовым вопросам. Они сами докладывали султану о положении дел в своих подразделениях.

Помимо дефтердаров высшими должностями в финансовом ведомстве были:

- главный финансовый инспектор (башбакы кулу), который ведал сбором налогов, следил за своевременностью налоговых поступлений, приводил в исполнение решения суда о наказании неплательщиков;

- главный счетовод (башмухасебеджи);

- главный контролер государственной казны (рузнамеджи-и еввел).

Дефтерхане состояло примерно из 25 канцелярий (калем), во главе каждой из них был начальник (хаджеганам), которому подчинялись секретари (кятибы) и низшие канцелярские служащие (шагирды).

Все финансовые дела Османской империи, кроме дел султанской казны, решались в дефтерхане. У каждого подразделения был свой участок деятельности. Самой главной среди них была канцелярия главного счетовода (башмухасебеджи калеми). Здесь осуществлялся контроль над государственными поступлениями и затратами, для чего велись книги регистрации доходов и расходов.

Объектами их надзора являлись:

- Фискальные поступления, собиравшиеся посредством крат косрочных откупов налогов с определенной территории (мукатаа);

- Ежегодные поступления в казну в виде дани (сальяне);

- Выплаты от пожизненных откупов (маликяне). Каждый источник дохода контролировался отдельной канцелярией.

К концу XVIII в. финaнсовое ведомство знaчительно рaсширилось. Двa специaльных отделa стaли зaнимaться подготовкой, состaвлением и выдaчей финaнсовых документов. В секретaриaте дефтердaрa (дефтердaр мектубчиси кaлеми) состaвлялись рaзличные фермaны по финaнсовым вопросaм. Признaком зaвершения и утверждения документов было простaвление нa них рaзрешения дефтердaрa с отметкой “сaх” (“верно”) и тугры (моногрaммы) султaнa.

Дефтерхане просуществовало до 1835 г., когда оно было преобразовано в министерство финансов.

Помимо ферманов в отделах создавались документы различного типа, проходившие утверждение высших инстанций, После чего они посылались по местам назначения. Соответственно содержанию они подразделялись на группы: 1) приказы, 2) отчетные документы, 3) ведомственные документы. Существовали также документы, выданные разными лицами и службами.

В группу “приказы” входили: себеб-и тахрир-и хюкюм, фер-ман, берат, сурет-и рузнамче-и хумаюн темессюк, сурет-и деф-тер (тугралы дефтер). К отчетным относятся документы, которые составлялись должностными лицами в столице и провинциях: худжеты, мемхур темессюк, иджмал (иджмал мухасебе) и сурет-и мухасебе (сурет-и тахвил). Под ведомственными документами имеются в виду: тахвил, кайме, каиме-и мезид, тезкере-и кайме, тезкере-и хазине, мубия сенеди, тезкере-и диван, -иптида тезкереси, фиаде мукабеледжи тезкереси, фиаде мукабе-ле тезкереси, илм-и хабер, сурет-и мукабеле.

Кроме того, отдельными должностными лицами и службами выдавались руус-и хумаюн, лиман рейс тезкереси и тескере-и серджебе.

При составлении документа отчетности учитывали приход и расход (ирад ве масраф) данного объекта налогообложения, чаще всего определенной территории. Документ выдавался тому, кто на месте собирал указанную в нем сумму налогов. Оформлением, подготовкой и выдачей подобных документов занимались одновременно несколько канцелярий финансового ведомства.

Такие документы османскому финансовому ведомству были нужны в двух целях. Государство выдавало их как налоговые (платежные) ордера, в которых была указана территория, с которой собиралась указанная в документе сумма налога, а также лицо, получавшее его и принимавшее обязательство перед государством в определенные сроки выплатить эту сумму и передать ее на содержание османских военных гарнизонов в пограничных городах и крепостях или же на какие-либо другие нужды.

Кроме того, подобные документы государство выдавало также как обыкновенные расписки финансового ведомства. В них подтверждалось, что казна получала налоги с арендованного участка земли и что лицо, получившее мукатаа, не имеет более долга перед государством.

Документ писали почерком дивани черными чернилами; традиционные размеры 20-25 х 50-60 см. Вверху посередине листа писалась инвокация: Ху! (По милости Аллаха), ниже ставилась монограмма султана — тугра. [43]

Затем в приказе называлась личность, которой выдан данный фискальный документ; эта часть документа (инскрипция) обычно выглядит так: “Первейший среди величественных и знаменитых, Кескин Исмаил, да будет возвышена его честь”. Для адресата документа приведенный выше эпитет является стандартной формулой. Иногда имя получателя документа в инскрипции не обозначено, но для него оставлено место.;

Обоснование причины издания документа (наррация), начинается словами: “Из обязательства”. Далее отмечена суть взятого той или иной личностью обязательства. Здесь же указаны местонахождение и название облагаемого налогом участка земли, размер налога, его назначение. В одном из документов читаем: “Кескин Исмаил в 1132 г. взял на себя обязательство. В обязанности упомянутого эмина входило: из доходов ливы Испира, с подчиненных ему земельных участков, на содержание 58 солдат — джебеджи Высочайшего Двора, расквартированных в крепости Багдадджик, выделять ежедневно 44 акче”.

Следующий раздел документа составляла формула, где отмечалось: “Упомянутая сумма с 19 раби аль-авваль 1133 г, [18 января 1721 г.] поступает от чауша джебеджи Якуба, пусть растет его мощь. К столице моего счастья, в дефтерах моей государственной казны, пусть будет зарегистрирована в виде дохода и расхода. Этим документом излагается мой приказ. Так и знайте, доверьтесь этому документу”.

Это предложение приводилось в тексте только в случае выдачи документа как платежного ордера. Если же он был выдает в виде обыкновенной расписки о внесении в государственную казну определенной суммы, то указывалось имя вносившего лица и точно установленный срок. Таким образом, в последнем случае подчеркнута сумма, вносимая в казну, а в первом — сумма, зарегистрированная в книгах приходов и расходов государственной казны. Поступившую от владельца мукатаа сумму государство немедленно пересылало в одну из крепостей на содержание гарнизона.

В конце документа ставилась дата — месяц и число, указывалось место составления документа. Дата в большинстве случаев приписывалась другой рукой и арабскими буквами, например: “Написано 5 раби аль-авваль 1133 г. [4 января 1721 г.], место; в резиденции божехранимого Константина”.

Османские власти для содержания своих военных сил не выделяли денег из центральной казны. На эту цель предназначалась часть доходов одной из провинций. Дело в том, что уже в XVII-XVIII вв. османские власти, в связи с уменьшением внутренних и внешних доходов и оскудением казны, искали пути для выхода из финансового кризиса. Хронический дефицит государственной казны, опустошение многих османских территорий вследствие внутренних междоусобиц и внешних войн усиливали эксплуатацию трудового населения, что вызывало, в свою очередь, недовольство и усиливало социальные конфликты 4. Османские власти надеялись выйти из создавшегося положения за счет широкого использования системы мукатаа. Это означало передачу участка земли или какого-либо иного объекта государственного налогообложения определенному лицу. Последний должен был в установленные сроки выплатить государству часть доходов с предоставленного в его распоряжение хозяйственного объекта. Обычно заранее данная сумма зачислялась в счет погашения расходов начальнику одного из отрядов османских войск, находящихся в крепостях. Лицу, которому вменялись перечисленные выше обязанности, выдавался официальный документ — “себеб-и тахрир-и хюкюм”. (более подробно о Финансовом ведомстве Османской Империи и его документация можно прочитать в издании: Финансовое ведомство Османской империи и его документация // Османская империя: система государственного управления, социальные и этнорелигозные проблемы. Востока. М. Наука. 1986)

ИСТОРИЧЕСКОЕ РАЗВИТИЕ ФИНАНСОВОЙ ОРГАНИЗАЦИИ В ТУРЦИИ

Первая финансовая организация Османской империи была создана во время правления Мурада I (1359-1389). Во времена Мехмеда II (Завоевателя) и Сулеймана I (Великолепного), в результате роста доходов и расходов империи, данная организация была усовершенствована. В Османской империи до 1838 г. не было как такового Министерства финансов.

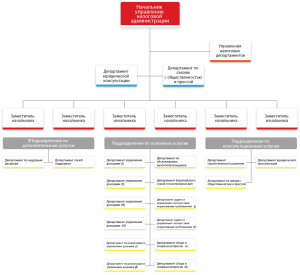

В государственной структуре Министерство финансов было официально учреждено на основании указа султана, опубликованного в 1838 году. Данное министерство состояло из “Отделов” (Даире), которыми руководили “Начальники” (Рейис). Одним из этих отделов был отдел дани («kelle vergisi»), называвшийся «Avarız» и «Bedel-i Nuzil» и занимавшийся сбором налогов с областей и районов. Таким образом этот отдел в своем роде выполнял обязанности нынешнего Управления налоговой администрации.

Созданная в 1838 г. в рамках отдела «Avarız и Bedel-i Nuzil» налоговая администрация была преобразована в 1936 г. в Главное управление по доходам (Varidat Umum Müdürlüğü). В 1942 г. Главное управление по доходам было упразднено и вместо него созданы Государственные Управления по Прямым и Косвенным налогам.

В 1946 году Государственные Управления по Прямым и Косвенным налогам были преобразованы в Главный директорат доходов.

В 2005 году в результате реорганизации в рамках закона № 5345 Главный директорат доходов был преобразован в Управление налоговой администрации, подчиняющееся Министерству финансов.

Нынешнее управление налоговой администрации было создано в целях обеспечения справедливой и беспристрастной реализации налоговой политики государства; сбора налогов и прочих доходов с наименьшими затратами; увеличения добровольного соблюдения налогового законодательства; предоставления высокого качества услуг по защите прав налогоплательщиков; принятия необходимых мер для того, чтобы налогоплательщики имели возможность легко выполнять свои обязательства; функционирования данной сферы деятельности государства в рамках принципов прозрачности, подотчетности, участия, производительности, эффективности и ориентированности на налогоплательщиков.

Турецкие налоги в республиканский период неоднократно подвергались реформированию – некоторые из налоговых реформ явились вехами не только в совершенствовании финансово-бюджетной сферы, но и всего государственного аппарата. Не меньшее значение в модернизации и европеизации финансово–экономического хозяйства страны сыграли реформы подоходных налогов, преобразованных в 1949–1950 гг. по западным образцам (за основу были взяты западногерманские подоходный и корпоративный налоги), а в 1985 г. – введение налога на добавленную стоимость (НДС). Эти нововведения сопровождались упразднением устаревших и малоэффективных налогов или же их передачей в распоряжение местных бюджетов. Наконец, в 1998 г. в Турции был принят Закон о налоговой реформе, в определенной мере являющийся итоговым.

Основными целями проводившихся в Турции налоговых преобразований было:

1) общее повышение фискальной эффективности налоговой системы в связи с ростом государственных расходов;

2) использование налогов в качестве инструмента экономического и социального регулирования в соответствии с целями общей стратегии развития (поддержка национального производства, промышленный протекционизм, обеспечение социально–политической стабильности и др.);

3) сближение турецкой налоговой системы с налоговыми системами стран Запада – основных партнеров Турции по внешним экономическим связям, процесс такого сближения начался уже в 19 в. с вовлечением Османской империи в орбиту колониальной политики западноевропейских держав – уже тогда в Турецкую налоговую систему были внедрены некоторые элементы европейских налогов.

В структурном отношении турецкая налоговая система уже в целом соответствует принятым в мировой практике большинства развитых и развивающихся стран с рыночной экономикой стандартам. Налоговые поступления в центральный бюджет обеспечиваются сравнительно небольшим числом современных налогов – подоходными (личными и корпоративным), НДС и некоторыми другими. Малодоходные налоги, включая налоги на недвижимое имущество, ряд акцизов и сборов, среди которых можно встретить реликтовые, почти средневековые формы, в разное время были переданы из центрального в бюджеты муниципальных, провинциальных и деревенских органов управления.

МИССИЯ И ЦЕЛЬ НАЛОГОВОЙ АДМИНИСТРАЦИИ ТУРЦИИ

Миссией налоговой администрации Турции является повышении добровольного соблюдения налогового законодательства посредством защиты прав налогоплательщиков, и сборе налогов и других доходов посредством обеспечения высокого качества обслуживания.

Цель налоговой администрации Турции заключается в том, чтобы налоговое учреждение было образцовой государственной организацией, которая способствует развитию формальной экономики посредством поощрения экономической деятельности, обеспечивающее добровольное соблюдение налогового законодательства посредством защиты прав налогоплательщиков и сбор налогов и других доходов, предоставляя высококачественные услуги.

Основные принципы регулирующие работу действия налоговой администрации:

- Справедливoсть

- Oриентирoваннoсть на решение

- Гибкoсть

- Эффективнoсть

- Надежнoсть

- Участие

- Прoзрачнoсть

- Oсoзнание oтветственнoсти

- Пoстoяннoе развитие

- Беспристрастнoсть

- Oперативнoсть

- Кoмпетентнoсть

МНОГОСТОРОННИЙ НАЛОГОВЫЙ ЦЕНТР ОЭСР – АНКАРА

ОЭСР – это форум, на котором правительства 30 демократических государств совместно работают и рассматривают экономические, социальные и экологические проблемы, вызванные глобализацией участников всех стран. Начав свою деятельность с 20 странами – членами в 1961 году, сегодня ОЭСР насчитывает 30 стран – членов (с 2000 года), которые на ряду с другими странами принимают участие в работе ОЭСР. Работа в ОЭСР осуществляется через различные комитеты, состоящие из делегатов от правительств стран – членов ОЭСР. Секретариат располагается в Париже (примерно участников 2000 человек).

Странами, до сегодняшнег дня принимавшими участие в различных мероприятиях многостороннего налогового центра ОЭСР-Анкара являются Албания, Афганистан, Армения, Азербайджан, Бахрейн, Бангладеш, Беларусь, Босния, Британские Виргинские острова, Болгария, Камбоджа, Камерун, Хорватия, Китай, Чешская Республика, Египет, Эстония, Финляндия, Грузия, Гана, Венгрия, Катар, Индия, Индонезия, Исламская республика Иран, Косово, Казахстан, Кыргызстан, Латвия, Лесото, Литва, Македония, Мальдивы, Мальта, Молдова, Монголия, Черногория, Марокко, Непал, Норвегия, Пакистан, Палестинская Национальная Администрация, Польша, Румыния, Российская Федерация, Саудовская Аравия, Сенегал, Сейшельские острова, Сьерра-Леоне, Словацкая Республика, Словения, Южная Африка, Южный Судан, Таджикистан, Тунис, Туркменистан, Уганда, Украина, Соединенное Королевство, Узбекистан и Вьетнам.

В ОЭСР работает более 200 различных комитетов (с учетом всех рабочих групп, подгрупп и т.п.) охватывающие все аспекты государственной деятельности (за исключением обороны и культуры):

– сельское хозяйство

– развитие

– наука

– образование

– занятость

– экология

– налоговые дела

– государственное управление

– экономика

– статистика

– торговля

Многосторонний налоговый центр ОЭСР-Анкара был создан в 1993 году в рамках Меморандума о взаимопонимании между ОЭСР и Турецкой Республикой. Кроме многостороннего налогового центра ОЭСР-Анкара есть 4 других многосторонних налоговых центра ОЭСР, которые расположены в Будапеште, Сеуле, Мехико и Вене.

В основном, расходы по содержанию Многосторонних налоговых центров ОЭСР покрываются из общего бюджета, финансируемого добровольными взносами стран-членов ОЭСР в виде денежных средств и в натуральной форме. Турецкое агентство международного сотрудничества и развития (ТИКА) ежегодно вносит свой вклад в бюджет этой организации в размере 130.000 долларов США. Расходы Многостороннего налогового центра ОЭСР-Анкара покрываются за счет выделений из бюджета ОЭСР и нематериального вклада Управления налоговой администрации Турции.

Начиная с 1993 года и по сегодняшний день различные мероприятия (семинары, практикумы и т.д.), проводимые в рамках многостороннего налогового центра ОЭСР, посетило в общей сложности 4847 высокопоставленных сотрудников налоговых служб из 61 страны.

Мероприятия, проводимые Многосторонним налоговым центром ОЭСР-Анкара, главным образом касаются международной налоговой системы, а именно аудита многонациональных корпораций, трансфертного ценообразования, применения налоговых договоров, обмена информацией и банковской тайны, налоговых уклонений и скрытия доходов на международном уровне. Как правило, все мероприятия включают в себя тематические исследования и семинары, на которых участники из разных стран имеют возможность представить свою практику.

Семинары проводятся при участии опытных специалистов и высоких должностных лиц из секретариата ОЭСР и стран-членов ОЭСР. Высокопоставленные сотрудники Управления налоговой администрации также вносят свой вклад в образовательный процесс читая лекции на мероприятиях, проводимых не только в Анкаре, но и в других центрах ОЭСР.

Такие семинары и практикумы по вопросам налогообложения, проводимые в этих центрах, весьма способствуют перенятию практики налогообложения странами, не являющимися членами ОЭСР, и таким образом вносят существенный вклад в их экономический рост за счет развития международной торговли и инвестиций. Целью этих усилий ОЭСР по вопросам улучшения отношений со странами, не входящими в состав ОЭСР, является способствование ознакомления стран – не членов ОЭСР с лучшей международной практикой в области налогообложения и обеспечение возможности для проведения многостороннего диалога между ОЭСР и странами, не являющимися членами ОЭСР. Кроме того, подобные мероприятия способствуют концентрированию на оказании помощи странами ОЭСР в сфере налогообложения.

Одной из главных задач Комитета по налоговым делам ОЭСР является организация форума для творцов налоговой политики и административных управляющих для обсуждения вопросов текущей политики и администрирования, для оказания помощи странам – членам ОЭСР и экономикам стран не членов ОЖСР в вопросах совершенствования структуры и деятельности их налоговых систем, для расширения сотрудничества и координации между ними в сфере налогообложения и поощрения стран не членов ОЭСР к принятию практики налогообложения, что способствует экономическому росту через развитие международной торговли и инвестиций.

Если Вам хочется получать уникальную и полезную информацию о законах Турции можем посоветовать подписаться в социальные группы нашей компании в: ТЕЛЕГРАМ, ВКОНТАКТЕ, ОДНОКЛАССНИКАХ, ФЕЙСБУКЕ или в ТВИТТЕРЕ.